こんな言葉を毎月繰り返している方いらっしゃるんじゃないでしょうか?

こんにちは!亀吉です。今日は書籍紹介「入社1年目のお金の教科書」について書いていきます。

お金について学ぶ機会の少ない日本人。この記事を読めば入社1年目でなくても20代、30代、40代と幅広く役立つお金の知識が学べます。ぜひ最後までお読みください。

お金のストレスフリーは誰でも目指せる

①給料は消費・浪費・投資に分けて考える

②お金の「現在地」を把握する

③「お金のノート」で支出額を把握する

④支出を消費・浪費・投資に分類する

⑤「貯める」には自動積み立てが一番

順番に解説していきます。

①給料は消費・浪費・投資に分けて考える

あなたは給料を何に、いくら使ったか把握しているでしょうか?

家計簿をつけている人はまれなので、多くの人は「収入を超えないように使った」という程度の認識ぐらいしかないかもしれません。

しかし、お金と上手に付き合っていくには、「戦略」が必要です。

まず、お金の使い道には大きく3つあることを知りましょう。

②お金の「現在地」を把握する

「今月の給料は何に、いくら使いましたか?」

「そしていくら残りましたか?」

ほとんどの人は答えられないかもしれませんね。毎月いくら支出しているかを把握している人は少数派です。日頃から家計簿をつける習慣がある人は別でしょうが、そうでない人は給料以上に支出をしている可能性があります。

まずは、支出を把握することが大事です。

当たり前ですが、支出を把握していなければ、お金はたまりません。支出が収入を上回り赤字を垂れ流していても、すぐに気づかないからです。

毎月いくらのお金が出ていくのか、自分の「お金の現在地」を知ることが、お金を貯める第一歩となります。

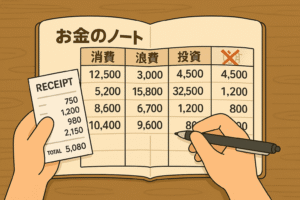

③「お金のノート」で支出額を把握する

お金の現在地をつかむうえでより重要なのは「支出」です。

もし支出が収入を上回っているなら大問題です。何にお金を使っているのかを分析し、お金の使い方を改ためなければなりません。

自分が使っているお金を把握する方法はシンプルです。

毎日、財布の中にあるレシートを取り出して、いくら使ったかを「お金のノート(普通のA4ノート)」に書き出す。これだけです。

まず日付を書き入れ、その日に買った品物と金額を記入していきます。そして、最後に1日に使った合計金額も書いておきます。

お金のノートは、家計簿のように面倒ではありません。「食費」「外食費」「住居費」といった面倒な仕訳はしなくても大丈夫です。

ここで重要なのは、1日にどれくらいのお金を使っているかを把握することです。

1ヶ月間「お金のノート」をつけていくと、1ヶ月のおおよその支出が把握できます。入ってきたお金を、まるまる使っていたことに気づく人も多いでしょう。

「これではお金が貯まるはずがない」と自覚するはずです。

お金を貯めるには、給与の2割を投資(貯金など)にまわすことが原則です。お金のノートで投資にまわせていないことがわかれば、給与の2割を投資にまわすにはどうすればいいか、知恵を絞ることができます。

3ヶ月も続けていると、自分の消費行動を把握できます。つまり、自分が「どこ」で「何」に「どれだけ」のお金を使っているかわかります。そして、いかにムダな出費をしていたかがわかるのです。

仕事帰りにコンビニに立ち寄って、毎回ビールやスナック菓子・スイーツなどを必要以上に買っていることに気づけば、目的がないときはコンビニに立ち寄らないようにしようという発送になるかもしれません。

まずは気軽にお金のノートをつけてみてください。お金に関していろいろな発見があるはずです。

④支出を消費・浪費・投資に分類する

3ヶ月間お金のノートをつけて自分の「収入」と「支出」の数字をざっくりと把握できたら、次のステップに進みます。

使ったお金を「①消費」「②浪費」「③投資」の3つにわけます。お金のノートを開いて、支出がどれにあてはまるか分類していきます。

支出を分類していくと、消費や浪費の割合がどの程度なのか、どれくらい投資にまわせているのかが数字で一目瞭然になります。

「消費70%」「浪費10%」「投資20%」を目安にして、浪費が多いくなっていたらどれかの支出をカットする必要があります。

「①消費」「②浪費」「③投資」の3つの分類を意識すると、お金の感性が磨かれます。

今まで何となく使っていたお金を自覚的に管理するようになると、お金に対する感覚が研ぎ澄まされて、お金の活かし方がわかってきます。

⑤「貯める」には自動積み立てが一番

給料をもらったら「③投資」に振り向ける20%を先に確保しましょう。

「お金が貯まらない」という人は、給料の余った分を預金にまわそうと考えがちです。しかし、よほど収入が多いか、意志の強い人でなければ20%が残るように支出をコントロールすることはできません。たいていの人はもらった分を使い切ってしまいます。

では、どうすればいいか。

意志とは関係なく、半強制的にお金が貯まる仕組みをつくります。

具体的には、銀行の「自動積み立て」を利用します。毎月、自分が設定した金額を強制的に給与口座から引き落として積み立ててくれます。

こちらから何もアクションを起こさなくても、自動的に定期預金にお金が貯まっていくのです。

もし手取りの給料が20万円だとしたら、20%の4万円を投資にまわします。

セミナーや勉強会の参加費・書籍の購入などの投資に使う可能性もあるので、1万円を手元において残りを自動積み立てにするとよいでしょう。

収入の一部を「自動積み立て」にすることで、確実にお金が貯まる体質に変わっていきます。

読んで行動を起こせば人生が変わる

今日は書籍紹介で田口智隆著「入社1年目のお金の教科書」の紹介記事を書いてみました。

①給料は消費・浪費・投資に分けて考える

②お金の「現在地」を把握する

③「お金のノート」で支出額を把握する

④支出を消費・浪費・投資に分類する

⑤「貯める」には自動積み立てが一番

この記事で紹介できなかった投資信託や保険・税金に関する内容も学べる、人生のバイブルになり得る一冊です。

私自身、この本から学んで人生が変わった一人です。ぜひ手にとって読んでいただければなと思います。

最後までお読みいただき、ありがとうございます。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4ab3a8a9.c7a6082e.4ab3a8aa.ae9588dc/?me_id=1285657&item_id=11858704&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbookfan%2Fcabinet%2F00792%2Fbk4866630329.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント